Klasická půjčka Cofidis na splátky je „základním“ produktem společnosti, která ho umožňuje využít na cokoliv, takže se nemusíte nijak omezovat. Jedná se přitom o relativně dobrou alternativu k bankovním úvěrům, s nimiž dokáže mít velmi podobné úroky i RPSN, a to zejména pokud žádáte ve dvojici. Žádost i zbytek procesu probíhá 100% přes internet a vyplacení peněz je možné na jakýkoliv český účet. Nebankovní „klasická půjčka“ Cofidis na splátky má také jako jedna z mála v ČR vysoký úvěrový limit.

- Výše a splatnost nebankovního úvěru Cofidis

- O Klasickou půjčku Cofidis požádáte on-line

- Na co je možné půjčku Cofidis využít

- Kalkulačka pro výpočet splátek

- Klasická půjčka Cofidis bez doložení příjmů

- Nebankovní úvěr Cofidis „bez registru“

- Jaké úroky a RPSN má Klasická půjčka

- Shrnutí recenze nebankovní půjčky Cofidis

- Jak o Klasickou půjčku Cofidis požádat

- Nebankovní půjčka Cofidis a předčasné splacení

- Mimořádná splátka Klasické půjčky Cofidis

- Cofidis nabízí k půjčce také pojištění

- Klasická půjčka Cofidis pro důchodce i jiné

- Také po insolvenci je půjčka Cofidis možná

- Kontakty, kdo je Cofidis a odkud pochází

- Odpovědi na časté otázky

Výše a splatnost nebankovního úvěru Cofidis

Minimální hranice je dnes poměrně vysoká, ačkoliv dříve se pohybovala zhruba na 1/3; v tomto směru je tedy klasická půjčka Cofidis vhodná opravdu spíše na větší výdaje, například pokud jde o koupi automobilu. Limit totiž vychází od 100 000 do 1 milionu korun, a splatnost pak na 12 až 144 měsíců – ta je mimochodem nadstandardní, obvykle ji nenabízí ani banky (pouze pár vybraných, spíše ale bývá strop 8 nebo 10 let).

O Klasickou půjčku Cofidis požádáte on-line

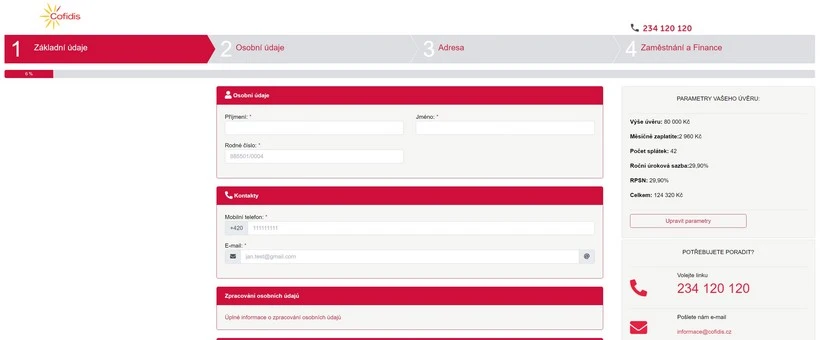

S cílem urychlit komunikaci i převod peněz probíhá celá žádost i vyplacení finančních prostředků na dálku, potažmo přes internet (k dispozici je ale i operátor na telefonu). Na začátku přitom stačí vyplnit jednoduchý formulář, v němž o sobě uvedete potřebné informace – zbytek už zajistí poskytovatel. Vůbec nejrychlejší přitom je, pokud necháte svou identitu a příjmy ověřit přes bankovní účet prostřednictvím tzv. Bank ID, odpadne tím totiž minimálně dokládání výpisů a půjčku Cofidis obdržíte už do hodiny.

Na co je možné půjčku Cofidis využít

Jednoduše to je bez omezení, neboť je nebankovní úvěr poskytován jako bezúčelový a tedy není potřeby dokládat, na co jste peníze využili. Můžete je tedy vynaložit třeba ke koupi auta, domácích spotřebičů a vybavené domácnosti obecně, spotřební elektroniku a další. Na druhou je dobré upozornit, že byste ji neměli používat k financování „luxusu“ a zážitků, jako je třeba dovolená.

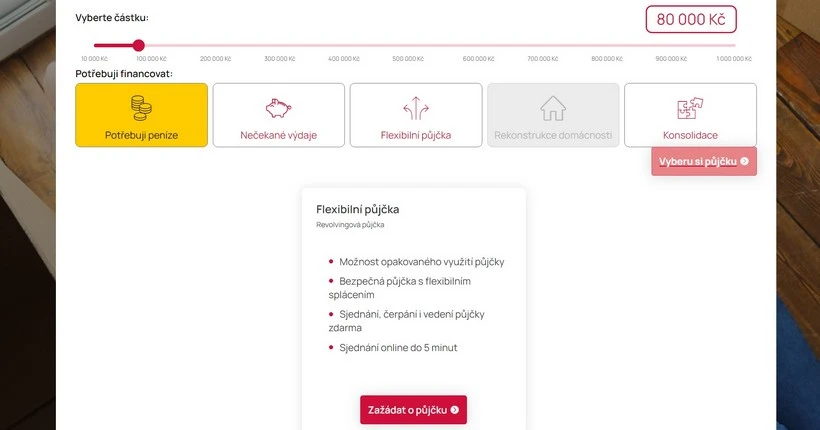

Kalkulačka pro výpočet splátek

Ať si můžete dopředu v klidu srovnat nabídky jednotlivých poskytovatelů, má Cofidis na svých stránkách orientační kalkulačku. V té stačí nastavit, o jakou částku máte zájem a na jak dlouho, resp. kolik chcete / jste schopni měsíčně odkládat. U Klasické půjčky Cofidis je totiž nastavena splatnost po 12 měsících, přičemž máte u každé volby rovnou zobrazenou částku (tedy výši měsíční splátky). Hned pod nimi je pak vidět úroková sazba, RPSN, kolik celkem zaplatíte a další informace.

Klasická půjčka Cofidis bez doložení příjmů

Dnešní doba už striktně nevyžaduje, abyste prokazovali pomocí papírového potvrzení od zaměstnavatele (nebo daňovým přiznáním coby podnikatel), kolik vyděláváte, díky čemuž je možná Klasická půjčka Cofidis bez doložení příjmů. Ty je totiž možné ověřit přes bankovní účet (prostřednictvím Bank ID), případně lze doložit elektronické výpisy. Neznamená to tedy, že by na nebankovní úvěr dosáhl kdokoliv, potažmo někdo nezaměstnaný a obecně bez příjmu, ale proces žádosti je tím značně urychlen.

Nebankovní úvěr Cofidis „bez registru“

I když obecně značí negativní zápis horší platební morálku, rozhodně to neznamená, že by automaticky došlo k zamítnutí žádosti. Cofidis nebankovní půjčku „bez registru“ vyhodnotí na základě aktuální situace žadatele – důležité je, zda už vše hradíte, jak máte. Tehdy může být úvěr schválen, ale je nutné upozornit, že v některých případech za cenu vyšších úroků, neboť je takový klient jednoduše rizikovější. Zcela bez kontroly registrů ho však schválit nelze, povinnost kontrolovat je totiž ukládá zákon.

Jaké úroky a RPSN má Klasická půjčka

Orientačně si můžete ještě přes zadáním jakýchkoliv údajů přímo na stránkách poskytovatele ověřit, na kolik vás nebankovní půjčka Cofidis vyjde. K tomu je nutné se prokliknout na detail produktu přes tlačítko „Vyberu si půjčku“ a následně přes „Zažádat o půjčku“ (k samotné žádosti ještě fakticky nedojde, pouze se zobrazí rekapitulace, možnost volby výše splátek a reprezentativní příklad). Jinak vychází na:

- úroky se pohybují od 11,1 do 14,4 % p.a. (čím kratší splatnost, tím jsou úroky nižší)

- RPSN vychází na 11,68 až 15,39 % (oproti úrokům bývá vyšší pouze o cca 0,5 %)

V závislosti na zvolené splatnosti tak za Klasickou půjčku Cofidis přeplatíte 4,4 až 103 % (tolik vrátíte navíc oproti poskytnuté částce), což je vzhledem k výši úrokových sazeb srovnatelné i s mnoha bankami. Přitom je nutné brát v potaz, že lze úvěr kdykoliv v průběhu refinancovat, takže pokud se třeba za 2 roky objeví lepší nabídka, můžete si tak nechat snížit splátky i zkrátit splatnost a tedy ušetřit.

Shrnutí recenze nebankovní půjčky Cofidis

Jedná se o poměrně férový produkt, za nímž stojí silná nebankovní společnost, která jako jedna z velmi mála na českém trhu nabízí takto vysoký úvěrový rámec i dlouhou splatnost. V některých případech se dokáže Klasická půjčka Cofidis vyrovnat nabídkám z bankovních domů, ale jinak je třeba počítat s trochu vyššími úroky (někdy ale pouze nepatrně); když přitom žádají partneři společně, jsou podmínky o poznání lepší. Méně flexibilní je samotná splatnost, kterou lze nastavit po 12 měsících, ale to není taková překážka.

Jak o Klasickou půjčku Cofidis požádat

Chodit nikam nemusíte (a vlastně to ani není možné, kamenné pobočky totiž poskytovatel nemá), úplně vše totiž vyřídíte na dálku. Stačí jenom vyplnit žádost o půjčku Cofidis a prozradit v ní o sobě informace.

1) V prvním kroku přejděte na žádost o Klasickou půjčku Cofidis

2) Pomocí posuvníku nastavte částku, o jakou máte zájem

3) Následně klepněte na tlačítko „Vyberu si půjčku“

4) Jestliže je v rekapitulaci vše v pořádku, pokračujte přes „Zažádat o půjčku“

5) Vyberte splatnost, stejně jako výši měsíční splátky

6) Doplňte o sobě základní a kontaktní informace a klepněte na „Pokračovat na 2. krok“

Nebankovní půjčka Cofidis a předčasné splacení

Pokud budete chtít vyrovnat závazek kdykoliv v průběhu dříve, než bylo dohodnuto, je to možné. Každá úvěrová společnost to totiž musí umožnit ze zákona, a to aniž by vám udělovala nějaké pokuty, jako tomu bývalo dříve. Na druhou stranu za to může žádat poplatek, a to ve výši max. 1 % z předčasně hrazené částky, jestliže zbývá do konce smlouvy déle jak 1 rok, nebo 0,5 %, má-li platnost končit ze méně jak 12 měsíců. Nejedná se tedy o nic hrozného, třeba z 500 000 Kč jde max. o pět tisíc korun.

Mimořádná splátka Klasické půjčky Cofidis

Kdykoliv budete mít navíc nějaké peníze (ze spoření, odměna v práci…), můžete je využít ke snížení dlužné částky. I v tomto případě to musí poskytovatel umožnit ze zákona, ale opět si může říci o poplatek z výše mimořádně splátky, který může dosahovat max. 1 % (tj. tisícovka ze 100 000 Kč). O mimořádné splátce Klasické půjčky Cofidis musíte však dát vědět nejlépe s 14denním předstihem, a stejně tak sdělit informaci, zda si přejete zkrátit splatnost závazku, anebo ji zachovat při snížení měsíčních splátek.

Cofidis nabízí k půjčce také pojištění

Kdo si není jistý, zda bude schopen úvěr v jakékoliv situaci splácet (většinou jde o klienty s nižšími příjmy, nebo je-li jejich zaměstnání nejisté například kvůli krizi), může si k produktu Klasická půjčka Cofidis sjednat pojištění schopnosti splácet. To pak v určitých případech pokryje splátku (nebo splátky), abyste poskytovateli nic nedlužili. Nabízeno je ve dvou základních verzích a také pro seniory (to je mimochodem určeno i pro mladší zájemce, kteří chtějí krýt pouze riziko v balíčku obsažená):

| Situace | JISTOTA | STANDARD | SENIOR |

|---|---|---|---|

| Úmrtí | Ano | Ano | Ano |

| Invalidita 2. a 3. stupně | Ano | Ano | Ne |

| Pracovní neschopnost po 60 dnech | Ano | Ano | Ne |

| Ztráta zaměstnání po 60 dnech | Ano | Ne | Ne |

| Cena | 0,65 % z aktuálního dluhu | 0,50 % z aktuálního dluhu | 0,45 % z aktuálního dluhu |

Kolik za vás pojištění zaplatí splátek a jak dlouho

| Situace | Kolik splátek uhradí |

|---|---|

| Úmrtí | Ihned 100 % dluhu |

| Invalidita 2. a 3. stupně | Ihned 100 % dluhu |

| Pracovní neschopnost po 60 dnech | max. 12 splátek (nejvýše 55 555 Kč / splátka) |

| Ztráta zaměstnání po 60 dnech | max. 12 splátek (nejvýše 55 555 Kč / splátka) |

Klasická půjčka Cofidis pro důchodce i jiné

Nebankovní úvěr není pouze pro zaměstnance nebo OSVČ (které mohou žádat o Klasickou půjčku Cofidis i jako spotřebitelé, i když mají příjmy z podnikání). Důležité je, aby byly žadatelé schopni včas splácet, k čemuž je vyžadován jistý příjem – za ten může být přitom uznána i penze, výsluhový příspěvek, některé sociální dávky, příjmy z DPP/DPČ nebo jiné zdroje a jejich kombinace. Půjčka Cofidis je tedy vhodná i pro důchodce, matky na mateřské dovolené (včetně těch podnikajících), a další skupiny.

Také po insolvenci je půjčka Cofidis možná

V případě, že jste úspěšně prošli procesem oddlužení, můžete být zase pro poskytovatele dobrým klientem, i když na vás bude nahlížet trochu „s odstupem“. Zápis v rejstříku vám totiž zůstane ještě 5 let po skončení, což ale neznamená, že by byla Klasická půjčka Cofidis po insolvenci nemožná; naopak. Poskytovatel vás bude posuzovat objektivně, a pakliže nemáte žádné jiné závazky po splatnosti (pojištění, zálohy na energie, mobilní tarif, jiné úvěry…), je schválení možné. Někdy ovšem výměnou za vyšší úroky.

Kdo je Cofidis a odkud pochází

Cofidis je původem z Francie, kde byla založena v roce 1982, takže za sebou má poměrně slušnou historii. Od počátku se věnuje poskytování nebankovních půjček, a to jak běžným lidem (fyzickým osobám), tak podnikatelům; na tuzemském trhu přitom od roku 2004. Vedle úvěrů nabízí ještě služby jako nákup na splátky nebo kreditní karty.

Kontakty a adresa Cofidis

- Webové stránky: https://www.cofidis.cz/

- Společnost: COFIDIS a.s. se sídlem na: Bucharova 1423/6, 158 00 Praha 5

- IČO: 27179907

- Telefonní číslo: +420 234 120 120

- E-mailová adresa: informace@cofidis.cz

Pozor, tyto kontaktní údaje neslouží k žádosti o půjčku! K té je potřeba nezávazně vyplnit formulář na stránkách poskytovatele uvedených výše.

Odpovědi na časté otázky

Jak vysokou půjčku lze od Cofidis získat?

Cofidis nabízí poměrně široký úvěrový rámec, který začíná na 100 000 Kč, což nemusí každému vyhovovat (řada bank i jiných nebankovních společností nabízí úvěru mnohem nižší), ale horní hranice je až 1 milion Kč. To umožňuje rozložení i vysokých výdajů do takových splátek, které vyhovují vám.

Jaká je doba splatnosti nebankovní půjčky?

Nejkratší doba splatnosti je 12 měsíců, zatímco nejdelší 144 měsíců (12 let). V tomto směru je Klasická půjčka Cofidis trochu neflexibilní, neboť je možné nastavit splatnost pouze po 12 měsících (12 / 24 / 36 atd.).

Jak rychle lze získat úvěr od Cofidis?

Pokud jste již v minulosti u poskytovatele žádali, má o vás většinu potřebných informací, a úvěr tak dokáže vyplatit již za 5 minut od schválení žádosti. Noví žadatelé musí ale projít ověřením totožnosti, což může trvat několik desítek minut, v krajním případě až 24 hodin.

Jaké jsou podmínky pro získání půjčky?

Klient musí splnit zákonné podmínky, jako je pravidelný příjem, dva doklady totožnosti (základem je OP a k němu je vhodné doložit ŘP nebo cestovní pas, eventuálně rodný list), běžný účet na jméno žadatele (nikomu jinému peníze vyplatit nelze), telefonní číslo a e-mail, stejně jako věk alespoň 18 let.

Poskytuje Cofidis půjčku bez kontroly registrů?

Společnost má povinnost databáze kontrolovat, avšak negativní záznam nemusí nutně znamenat zamítnutí žádosti o nebankovní úvěr Cofidis. Závisí to na celkové finanční situaci klienta (kupříkladu nakolik má stabilní příjem, jak řádně hradí současných závazky, jak je zápis starý apod.).

Je možné získat půjčku bez doložení příjmů?

Ano, ale znamená to v podstatě pouze to, že nemusíte dokládat žádné papírové potvrzení, neboť lze příjmy ověřit pomocí propojení bankovního účtu přes Bank ID nebo předložením výpisů z účtu.

Vyžaduje Cofidis ručitele nebo zástavu?

Ani jedno není standardně třeba, ať žádáte o jakkoliv vysokou částku. Kupříkladu ručitel může být ale vyžádán v momentě, kdy žádáte o nebankovní půjčku Cofidis po insolvenci.