Insolvence, označovaná také jako osobní bankrot, je několikaletý proces oddlužení, v němž se může fyzická osoba nebo firma úplně zbavit svých dosavadních závazků a „začít znovu“. Jejím smyslem je nechat dlužníka splatit alespoň část dluhu a nebránit mu v tom dalším vymáháním. Nastavení podmínek insolvence se musí vždy ujmout insolvenční správce, který mj. znemožní věřitelům jakékoliv další kroky.

- Pozor, insolvence není exekuce

- Kalkulačka insolvence: nezabavitelné minimum (výpočet)

- Jaké příjmy a majetek insolvence zasáhne

- Kolik peněz při insolvenci zůstane

- Kdo může vstoupit do insolvence

- Jak vstoupit do oddlužení v insolvenci (postup)

- Komu oznámit, že chcete insolvenci

- Kdy může soud insolvenční návrh zamítnout

- Jaká omezení plynou z insolvence

- Odpovědi na časté otázky

Pozor, insolvence není exekuce

Aby nedošlo k nedorozumění, je třeba na úvod vyjasnit dva podobné (a přesto velmi rozdílné) pojmy. V obou případech totiž dochází k zabavování majetku i uvalení srážek na mzdu:

- exekuce vzniká na základě vymáhání pohledávky věřitelem kvůli nedodržení smluvních podmínek, a nárokuje si jak úhradu splátky, tak pokutu a úroky z prodlení; proti jedné osobě může být vedeno i více exekucí, a dokud nejsou zaplaceny, tak trvají (dluh navíc průběžně roste o poplatky)

- insolvence je stav, do něhož dlužník vstupuje dobrovolně (nikdo mu ho nemůže nařídit, max. doporučit), a cílem je jeho úplné oddlužení; v insolvenci dojde k zastavení všech exekucí a zároveň už nebude možné po „hříšníkovi“ cokoliv vymáhat (dluhy jsou zmrazeny a dále růst nemohou)

V případě exekuce přitom řídí proces exekutor (nebo exekutoři, je-li případů více), zatímco osobní bankrot má na starost insolvenční správce (ten je de facto nadřazený exekutorům).

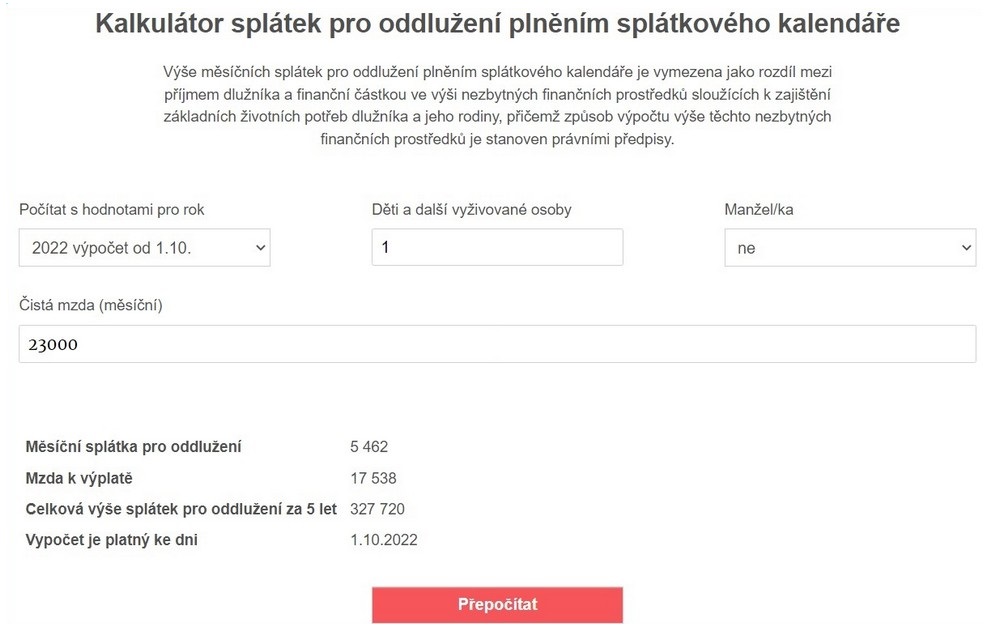

Kalkulačka insolvence: nezabavitelné minimum (výpočet)

Kolik je nezabavitelné minimum vychází z nařízení vlády č. 595/2006 Sb., které stanovuje, že:

- od 01. 07. 2022 je nezabavitelné minimum 9 416,25 Kč (částka je včetně mimořádného zvýšení, o němž rozhodl Nejvyšší soud dne 08. 06. 2022)

- k tomu dalších 3 138,75 Kč za každou vyživovanou osobu (tedy manžela / manželku, nebo dítě)

Výpočet nezabavitelného minima při insolvenci vychází ze stejné legislativy a zakládá se na tzv. životním minimu a normativních nákladech na bydlení, což vychází na:

- od 01. 07. 2022 je životní minimum 4 620 Kč / měsíc

- od 01. 01. 2022 jsou normativní náklady na bydlení 7 935 Kč

Každému tedy vyjde nezabavitelná částka jinak, resp. v závislosti na tom, kolik dalších lidí je na jeho příjmech závislých. Samotný výpočet v insolvenci je následovný:

- pro jednotlivce je vypočítána nezabavitelná částka jako 3/4 součtu životního minima jednotlivce a normativních nákladů na bydlení

- pro vyživovanou osobu (dítě, manžela / manželku) vychází výpočet jako 1/3 nezabavitelné částky jednotlivce

Jednoduchý a rychlý výpočet včetně rozepsaného postupu nabízí kalkulačka insolvence justice.cz, kterou spravuje Ministerstvo spravedlnosti ČR:

- pakliže vstupujete do insolvence v roce 2023, nastavte výpočet od 01. 10. 2022

- zvolte počet dětí a dalších vyživovaných osob

- uveďte, zda máte manžela / manželku

- na závěr napište svou čistou měsíční mzdu

Jaké příjmy a majetek insolvence zasáhne

S cílem uspokojit co nejvíce věřitelů, tedy minimalizovat jejich ztráty, může insolvenční správce pro účely oddlužení zabavit veškerý hodnotný majetek (primárně ve výši potřebné k pokrytí dluhů, takže např. nemovitost za 4 miliony vám kvůli 100 000 Kč nezabaví, pakliže bude jiné východisko; kdyby k tomu ale došlo, náležel by vám rozdíl z prodejní ceny). Vedle toho muže také nařídit srážky, které se dotknou:

- mzdy

- platu

- DPP i DPČ

- rodičovské

- mateřské

- důchodu

- nemocenské

- podpory v nezaměstnanosti

- renty a dalších příjmů

Dlužník potom musí insolvenčnímu správci hlásit i všechny mimořádné příjmy, jako třeba:

- mimořádné odměny v práci

- dědictví

- výhry a další

Kolik peněz při insolvenci zůstane

- V případě osobního bankrotu, tedy insolvence formou oddlužení, zůstává dlužníkovi pouze nezabavitelná částka 9 146,25 Kč, která je o 3 138,75 Kč navýšena za každou vyživovanou osobu, tedy za manželku nebo manžela a každé nezaopatřené dítě

- Ze mzdy (nebo jiných oficiálních příjmů) zůstává dlužníkovi 1/3; pokud by ale čistý měsíční příjem i po odečtení nezabavitelné částky přesahoval 25 110 Kč, může insolvenční správce od 01. 07. 2022 cokoliv nad tuto hranici zabavit bez omezení (max. tedy nechá 1/3 z 25 110 Kč, což je 8 370 korun).

Kdo může vstoupit do insolvence

Osobní bankrot za účelem oddlužení může vyhlásit fyzická i právnická osoba, která se nachází v úpadku nebo jí hrozí, a která splňuje další podmínky insolvence:

- má alespoň dva dluhy po splatnosti nejméně 30 dní

- bude schopna uhradit alespoň 30 % z celkového dluhu, nebo jsou-li dluhy příliš vysoké, musí zvládat splátky ve výši nejméně 2 178 Kč / měsíc

Co má fyzická osoba (tedy běžný člověk) společného s firmou, potažmo právnickou osobou? Vlastně nic, ale insolvenční zákon 182/2006 Sb. je řeší „v jednom“, neboť stanovuje pro oddlužení stejná pravidla. Vedle toho je několik dalších způsobů, jek je možné insolvenci řešit (týkají se však výhradně firem):

- konkurz (firma bude někým koupena)

- reorganizace (zaměstnanců i firemní politiky)

- úpadek finančních institucí

- zvláštní způsoby řešení úpadku

Jak vstoupit do oddlužení v insolvenci (postup)

Jedná se o trochu zdlouhavý proces, k němuž musíte doložit řadu dokumentů a informací, aby měl oslovený soud dostatek informací k posouzení vaší situace. Předně je třeba stáhnout a vyplnit formulář na povolení oddlužení, který je dostupný na stránkách insolvenčního rejstříku, a v něm uvést:

- identifikační údaje jako jméno a příjmení dlužníka + osoby, které jsou oprávněny za něj jednat (typicky advokát)

- údaje o příjmech za posledních 12 měsíců, a stejně tak předpoklad, jaké budou vaše příjmy v následujícím roce

- návrh způsobu oddlužení, pakliže ho s vámi určí advokát (nebo jiný zástupce / poradce), případně takový návrh vznášet nemusíte a soud ho určí sám

- úředně ověřené podpisy (dlužníka, advokáta, případně dalších zúčastněných osob)

V případě, že dlužník žádá o insolvenci v podobě splátkového kalendáře se zpeněžením majetkové podstaty, přiloží také žádost o povolení nižších než zákonem určených splátek. Do návrhu na povolení oddlužení budou přitom zahrnuti i spoludlužníci (tedy i manžel nebo manželka, pakliže došlo k navršení dluhů za manželství) nebo ručitelé, a ti musí také formulář podepsat.

Co když něco uvedete špatně

Pokud byste něco spletli nebo vůbec neuvedli, musí vás soud ve stanovené lhůtě vyzvat k doplnění údajů. A to buď dopisem do vlastních rukou, anebo zprávou do datové schránky, pokud ji máte.

Zdaleka to ale není všechno, aby mohl insolvenční soud situaci dlužníka opravdu důkladně posoudit, bude potřebovat ještě několik dalších informací a dokumentů:

- potvrzení o příjmech za posledních 12 měsíců (částka na potvrzení/ch se musí shodovat s tou uvedenou ve formuláři), a to buď od zaměstnavatele, daňovým přiznáním (jako OSVČ) apod.

- seznam majetku, což znamená jak movitý, tak nemovitý majetek

- seznam závazků, tedy kolik komu dlužíte, jak dlouho už nesplácíte a jak vysoké jsou dluhy včetně smluvních pokut, úroků z prodlení a dalších poplatků

- čestné prohlášení dlužníka, že byl poučen o svých povinnostech v insolvenčním řízení a že bude v procesu oddlužení řádně splácet pohledávky věřitelů na základě určení insolvenčního správce

Jestliže zajde situace tak daleko, jsou si věřitelé vědomi, že o své investované peníze z části nebo úplně přijdou. Někteří se proto snaží s dlužníkem domluvit, že jim splatí i méně než zákonem daných 30 % (což je běžně minimální hranice), protože jinak často nedostane z osobního bankrotu ani to. Rozhodnutí mu musí dát písemně a dlužník ho poté může přiložit k žádosti o oddlužení, kterou posílá insolvenčnímu soudu.

Komu oznámit, že chcete insolvenci

Návrh na vyhlášení insolvence je nutné doručit písemně na krajský (nikoliv okresní) soud v místě, kde má dlužník (fyzická osoba) trvalé bydliště. Nehledejte samostatný insolvenční soud, jeho funkci totiž zastává právě soud krajský. Tento proces může přitom započít buď samotný dlužník, nebo to svěřit do rukou advokáta, notáře, případně soudního exekutora. Pokud ale nemáte na takového odborníka peníze, nabízí se rovněž specializované neziskové organizace, které pomáhají s oddlužováním lidí bezúplatně.

Kolik bere advokát za insolvenční návrh

Ačkoliv je situace pro dlužníka už tak složitá, najdou se tzv. oddlužovací šmejdi, kteří z lidí lákají extra poplatky – údajně za školení a finanční poradenství, jak projít osobním bankrotem. Advokát však může ze zákona žádat za vyplnění insolvenčního návrh max. 4 000 Kč bez DPH za jednotlivce a 6 000 Kč bez DPH za pár (manžele).

Kdy může soud insolvenční návrh zamítnout

Ačkoliv může o „druhou šanci“ požádat kdokoliv, nemusí ji insolvenční soud schválit, pokud:

- dlužník nedokáže hradit každý měsíc alespoň částku 2 189 Kč (z toho padne 1 089 korun na odměnu insolvenčního správce)

- lze předpokládat, že dlužník nebude schopen hradit ani takové splátky, jaké stanovuje insolvenční zákon, potažmo na jeho základě insolvenční správce

- se evidentně jedná o podvodné jednání (nepoctivý záměr), třeba když si dlužník vzal půjčku, převedl peníze na někoho jiného, a krátce na to přestal splácet

- má dlužník k dosavadním výsledkům řízení lehkomyslný nebo nedbalý přístup

- vzal dlužník v posledních 3 měsících návrh na oddlužení zpět

- bylo dlužníkovi v posledních 10 letech před podáním návrhu přiznáno oddlužení, ale neproběhlo řádně (nesplácel včas nebo v plné výši, případně ani jedno)

- došlo v posledních 5 letech před podáním návrhu k zamítnutí jiného návrhu dlužníka z důvodu, že jím byl sledován nepoctivý záměr

- bylo v posledních 5 letech již schválené oddlužení zrušeno

V některých případech lze udělit výjimku a uvedenou podmínku ignorovat, pakliže byl k jejím nesplnění vážný důvod (třeba vážný úraz, který měl za následek snížení nebo úplnou ztrátu příjmů). Dlužník se však také může u příslušného soudu proti zrušení insolvenčního návrhu odvolat.

Jaká omezení plynou z insolvence

Vedle výhody, že už po vás věřitelé nebudou moci žádat úhradu dluhů napřímo ani přes exekutora, má insolvence na život dlužníka v zásadě pouze negativní dopady. Představuje několik let „bídy“, během nichž mu bude zbývat v podstatě pouze nezabavitelné minimum, a vše ostatní padne na úhradu závazků. Také z tohoto důvodu není v insolvenci možná půjčka, věřitel by ji jednoduše neměl z čeho splácet.

Někdy ji ale nabízí soukromé osoby nebo lichváři na směnku (linu), čemuž se raději vyhněte. Smlouvu s takovým člověkem ale neuzavřou ani mobilní operátoři nebo dodavatelé energií, ačkoliv se jedná o životně důležité zdroje. V insolvenci jste zkrátka „persona non grata“ a vyhráno nemáte ani po jejím úspěšném splacení. Ještě 5 let od skončení jste vedeni v insolvenčním rejstříku jako dlužník.

Odpovědi na časté otázky

Co přesně je insolvence?

Známa je také jako osobní bankrot a jedná se o proces oddlužení, kterým když dlužník úspěšně projde, bude na jeho konci „čistý“, tedy kompletně bez dluhů, exekucí apod.

Jak dlouho oddlužení v insolvenci trvá?

Zákon umožňuje projít celým procesem buď v průběhu 5 let, pakliže dlužník uhradí alespoň 30 % celkových dluhů (případně místo toho částku stanovenou insolvenčním správcem v rámci splátkového kalendáře), nebo během 3 let, jestli zvládne splatit 60 % všeho, co dluží.

Kolik za insolvenci zaplatím / kolik stojí?

V závislosti na vašich finančních příjmech do bude buď 60 % z celkových dluhů, dokážete-li je splatit v průběhu 3 let, nebo 30 %, pakliže bude oddlužení trvat 5 let. Pokud jsou ale dluhy příliš vysoké, může insolvenční správce stanovit pevné úhrady, min. ale 2 178 Kč měsíčně).

Může insolvence (oddlužení) skončit dříve?

Ano, možné to je, pakliže uhradíte 100 % dluhů včetně všech poplatků, úroků, smluvních pokut apod. Ovšem pozor, že i když insolvence v takovém případě skončí předčasně, zůstane i tak zápis v registru po dobu 5 let, a teprve po uplynutí této doby je možné o výmaz z insolvenčního rejstříku (link) žádat.

Jak vysoké je nezabavitelné minimum?

Dlužníkovi musí zůstávat min. 9 416,25 Kč, a dalších 3 138,75 Kč za každou vyživovanou osobu (to je manžel / manželka nebo nezaopatřené dítě). Máte-li např. Dvě děti a jste samoživitel/ka, vychází nezabavitelné minimum v základu na 15 693,75 Kč.

Kolik mi v insolvenci zůstane?

Vedle nezabavitelného minima (viz. odpověď výše) má dlužník nárok na 1/3 ze své čisté mzdy, nejvýše však na 8 370 Kč (cokoliv nad čistý příjem 25 110 Kč / měsíc může totiž insolvenční správce zabavit bez omezení – dlužník nemá nárok vypočítávat danou třetinu z nadstandardních příjmů. Výpočet v insolvenci je ale poněkud složitější a doporučujeme k němu využít kalkulačku na stránkách justice.

O co mohu v osobním bankrotu přijít?

Insolvenční správce má v tomto směru stejné / velmi podobné pravomoci jako exekutor, takže může dlužníkovi zabavit majetek (movitý i nemovitý), peníze, uvalit srážky na příjmy apod.

Jaké jsou podmínky pro vstup do insolvence?

Zpravidla musíte dlužit alespoň dvěma věřitelům a být se závazky po splatnosti nejméně 30 dní. Poté je potřeba vyplnit návrh na vyhlášení insolvence a doložit vše potřebné dle postupu výše.

Komu oznámím vyhlášení osobního bankrotu?

Nejdříve musíte doručit písemný návrh na oddlužení formou insolvence tzv. insolvenčnímu soudu, jehož roli zastávají soudy krajské (nikoliv okresní!) dle postupu výše.

Jaký je průběh osobního bankrotu oddlužením?

Soud po obdržení dopisu zanese žádost o oddlužení do insolvenčního rejstříku a začne záležitost projednávat. Pokud osobní bankrot schválí, určí insolvenčního správce, který bude řídit úpadek dlužníka. To znamená, že rozprodá jeho majetek, zabaví peníze, uvalí srážky na příjmy apod.